Статьи

Неоднозначная ситуация на рынке жилой недвижимости в Румынии

д-р Себастьян Сипос-Гуг, Ebuild srl, EECFA Romania

В прошлом автор неоднократно обращался к теме доступности жилья в Румынии и рассматривал результаты анализа ситуации как аргумент в пользу устойчивости рынка, в противовес мнению экспертов, высказывающих пессимистическую точку зрения. Однако в предыдущей своей публикации он написал, что рынок жилой недвижимости приближается к переломному моменту. И в 2023 году, несмотря на замедление роста средних цен на жилье, повышение процентных ставок сделало жилье менее доступным для тех, кто вынужден воспользоваться ипотечным кредитом. В случае покупки жилья за наличные, напротив, доступность выросла до исторически высоких уровней.

Рисунок 1. Выдача разрешений на строительство жилых зданий в 2023 году по сравнению с 2022 годом (по расчетам автора, выполненным на основе данных NSI, Национальный институт статистики)

Хотя официальные данные по объему строительства отстают на пару лет, некоторые показатели демонстрируют менее оптимистичную картину. Например, количество разрешений на строительство домов в 2023 году значительно сократилось по сравнению с предыдущим годом (-24 %), а количество сделок о купле-продаже недвижимости также снизилось (-10 %). Сокращение полезной площади жилых домов, предусмотренной выдаваемыми разрешениями на их строительство, похоже, является национальной проблемой, поскольку только в нескольких округах наблюдалось увеличение полезной площади, в то время как в привычных регионах роста (Бухарест, Центральный и Западный регионы) этот показатель был отрицательным.

Это не означает, что строительство обязательно сократится, поскольку количество разрешений, выданных в 2021 и 2022 годах, было на исторически высоком уровне, но это ограничивает потенциал роста этого сегмента рынка.

Доступность жилья: ключевой показатель стабильности рынка жилой недвижимости

Доступность жилья может сигнализировать о потенциальных проблемах в ближайшем будущем: например, перед самым обвалом рынка в 2008 году можно было заметить, что цены стали не соответствовать доходам, что говорит о наличии на рынке спекуляций. Снижение доступности жилья также может оказать негативное влияние на экономический рост, так как уменьшает ту часть дохода, которая может быть использована на дополнительные расходы.

Общепринятым показателем доступности жилья является время, которое потребуется для покупки дома площадью 70 кв. м при среднемесячной зарплате до вычета налогов. Хотя этот показатель имеет свои достоинства, позволяя проводить сопоставления на международном уровне, предпочтительнее рассматривать чистую заработную плату, поскольку фискальные изменения 2018 года (перенос налогообложения с работодателей на сотрудников) в противном случае исказили бы этот показатель, нарушив временные рамки.

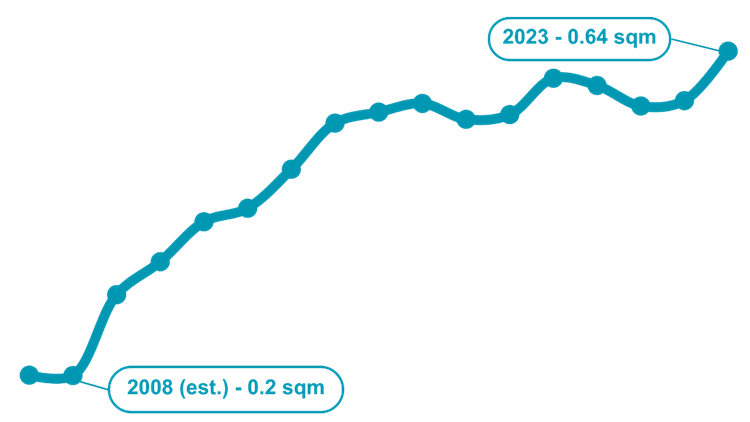

Рисунок 2. Доступность жилья для покупателей при покупке за наличные: площадь средней 2-комнатной квартиры, которую можно позволить себе, имея среднюю месячную зарплату после вычета налогов (по расчетам автора, выполненным на основе данных NSI и imobiliare.ro)

Жилье становилось все более доступным при покупке за наличные, поскольку цены в основном росли медленнее, чем зарплата, начиная с 2009 года. Однако эта простая модель не может полностью отразить все данные. Если бы действительно все больше людей могли позволить себе жилье, это привело бы к резкому росту продаж. Если бы на продажу выставлялось недостаточное количество жилья, цены бы быстро росли. Поскольку мы не наблюдаем ни того, ни другого, следует предположить, что причиной является какой-то другой фактор. Возможное решение этой загадки кроется в том, что на долю сделок за наличные, по оценкам, приходится чуть больше половины всех сделок, а остальная часть финансируется за счет ипотечных кредитов.

Однако учет ипотечных кредитов сопряжен с необходимостью делать некоторые исходные допущения. А именно: покупка жилья с помощью ипотечного кредита с первоначальным взносом 25 %, срок кредита 30 лет, средняя процентная ставка за соответствующий год и отсутствие дополнительных расходов, а также соотношение долга к доходу 40 % от средней заработной платы после вычета налогов (в настоящее время это законодательно установленный максимум за некоторыми исключениями).

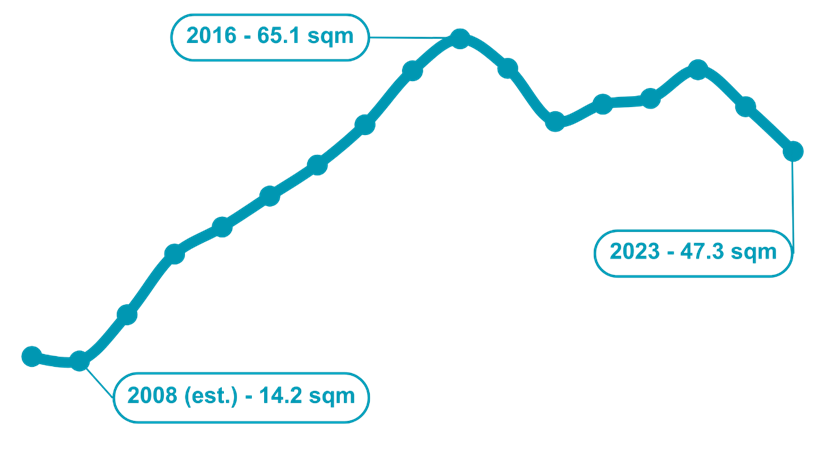

Результаты расчетов свидетельствуют о том, как рост процентных ставок в целях борьбы с инфляцией повлиял на доступность жилья. Если в 2021 году среднестатистический покупатель мог приобрести жилье площадью 60 кв. м, то к 2023 году этот показатель снизился до 47 кв. м, а это означает, что для заемщиков жилье стало наименее доступным за последнее десятилетие.

Рисунок 3. Доступность жилья для покупателей по ипотеке: квадратный метр, который можно позволить себе с помощью ипотечного кредита (первоначальный взнос 25 %, срок 30 лет и соотношение долга к доходу 40 % от среднемесячной чистой заработной платы) (по расчетам автора, выполненным на основе данных NBR (Национальный Банк Румынии), NSI и imobiliare.ro)

Какие тенденции ожидают нас в будущем?

Судя по тому, что мы видим, основные тенденции, влияющие на доступность жилья, в какой-то мере внушают оптимизм:

- Процентные ставки будут снижаться, поскольку Национальный банк намерен уменьшить учетные ставки, как только инфляция пойдет на спад. Учитывая текущие прогнозы Национального банка и ЕС, согласно которым инфляция будет находиться в пределах целевого диапазона к 2025-2026 годам, ожидается постепенное снижение учетных ставок к этому времени (что положительно скажется на доступности ипотеки).

- Темпы роста доходов опережали рост цен на жилье во все годы, кроме двух, начиная с 2008 года. Благодаря активному рынку труда и не слишком оптимистичному, но все-таки позитивному прогнозу экономического развития, заработная плата в ближайшем будущем продолжит расти в реальном выражении.

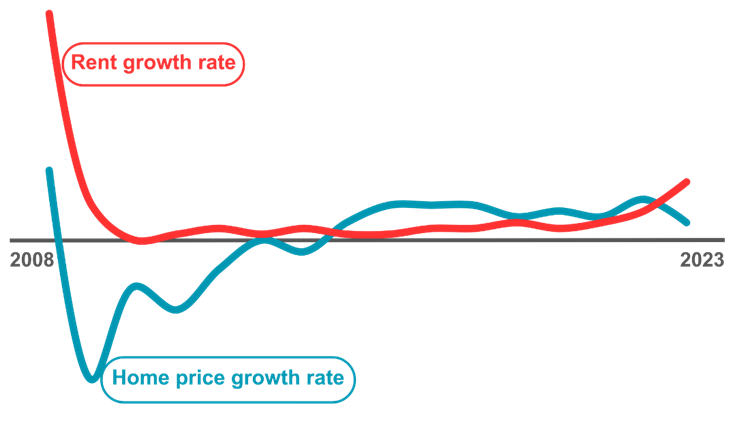

- Аренда жилья все чаще становится альтернативой его покупке. В Румынии традиционно один из самых высоких показателей владения жильем в ЕС (97,7 % на момент переписи населения 2011 года), однако недавний рост арендной платы сигнализирует о повышении спроса на жилье, поэтому за этим следует следить более внимательно. В зависимости от наличия предложения это может означать увеличение количества транзакций или повышение цен, поскольку часть арендаторов в настоящее время рассматривает возможность получения ипотечного кредита, если он будет более доступным.

Рисунок 4. Темпы роста арендной платы и цен на жилье (по расчетам автора, выполненным на основе данных NSI и imobiliare.ro)

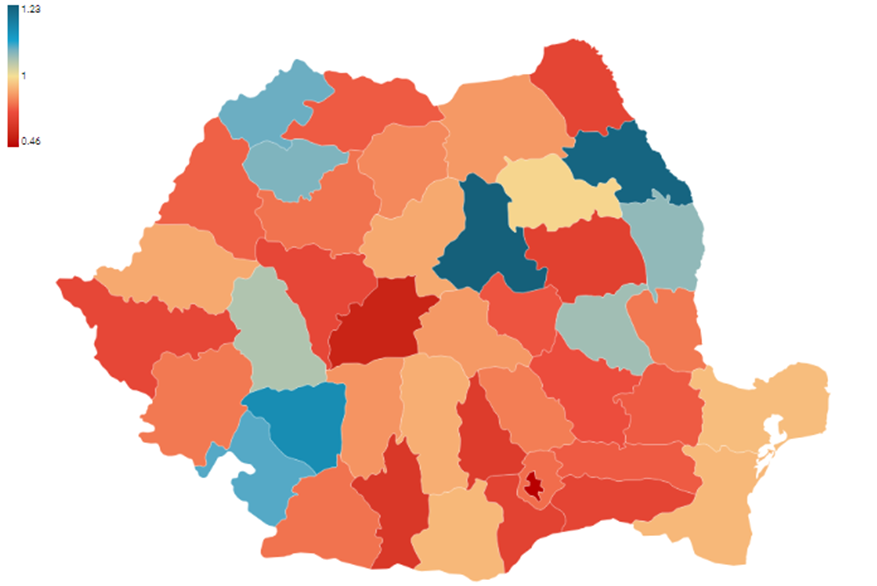

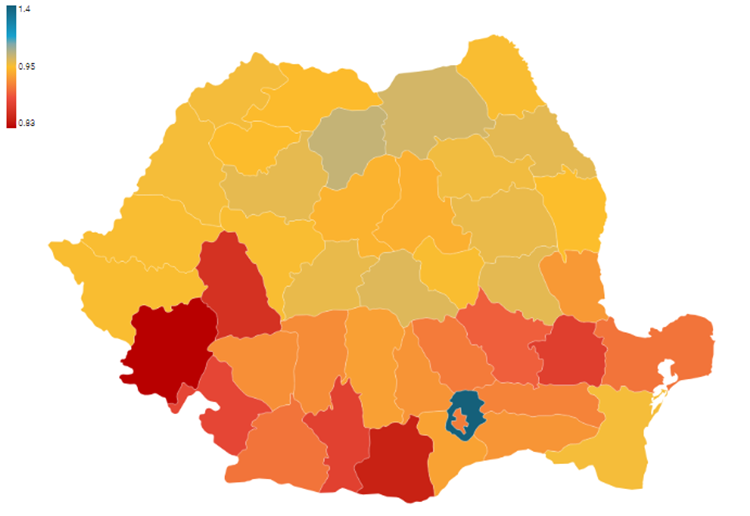

- Демография идет на спад. В период между двумя переписями населения 2021 и 2011 годов общая численность населения сократилась более чем на 5,3%, особенно в южной части Румынии (за исключением жудеца Илфов). Теоретически это должно сделать жилье более доступным, но демографический спад наиболее распространен в менее привлекательных сельских районах, поэтому его влияние может быть минимальным.

Рисунок 5. Демографические изменения между переписями 2011 и 2021 годов (по расчетам автора, выполненным на основе данных NSI)

Если не принимать меры, то сочетание этих двух тенденций (жилье становится менее доступным для заемщиков по ипотеке, но доступность жилья для покупателей за наличные рекордно высока) может привести к увеличению неравенства в материальном положении в долгосрочной перспективе. На данный момент, похоже, они нивелируют друг друга, и спрос несколько утих. Тем не менее, доступность жилья в Румынии остается выше среднего показателя по ЕС, и прогнозируется, что если не произойдет неожиданных изменений в динамике рынка, то в ближайшем будущем этот показатель в стране улучшится по мере снижения инфляции и процентных ставок.